SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Инфляция США: максимальные темпы роста за 20 лет

- 21 марта 2011, 23:30

- |

- Тимофей Мартынов

Землетрясения в Японии, ядерный кризис, атака на Ливию отвели пристальный взор мирового сообщества от денежно-кредитной политики ФРС, что собственно позволит на некоторое время иметь развязанные руки в бесчинстве на кредитной, денежном и долговом рынке. На прошлой неделе вышли данные по инфляции, но учитывая накал страстей в Японии и Ливии, то сейчас мало, кто затрагивает тему США и QE2.

Почему динамика инфляции важна?

Следует понимать, что при явном усилении инфляционного давления, ФРС не останется ничего другого, как стерилизовать ликвидности или пойти на крайней меры с явням ужесточением денежно-кредитной политики. Последние данные показывают 2.1% год к году. Но я бы не так смотрел. В первые 6 месяцев 2010, т.е. отношение июня 2010 к декабрю 2009 года была дефляция в 0.13%. Но интереснее посмотреть на динамику в новой реальности, т.е. тогда, когда началась программа QE2 и финансовые рынки взмыли ввысь. За последние пол года (с августа 2010 по февраль 2011) уровень инфляции составили 1.93%, что в годовом исчислении приближается к 4% — уровню, где продолжение QE2 будет проблематичным. За последние 20 лет был только один раз, когда инфляции за аналогичный период выросла больше – 2008 года (+2.4%), но что было дальше — все помнят.

( Читать дальше )

Почему динамика инфляции важна?

Следует понимать, что при явном усилении инфляционного давления, ФРС не останется ничего другого, как стерилизовать ликвидности или пойти на крайней меры с явням ужесточением денежно-кредитной политики. Последние данные показывают 2.1% год к году. Но я бы не так смотрел. В первые 6 месяцев 2010, т.е. отношение июня 2010 к декабрю 2009 года была дефляция в 0.13%. Но интереснее посмотреть на динамику в новой реальности, т.е. тогда, когда началась программа QE2 и финансовые рынки взмыли ввысь. За последние пол года (с августа 2010 по февраль 2011) уровень инфляции составили 1.93%, что в годовом исчислении приближается к 4% — уровню, где продолжение QE2 будет проблематичным. За последние 20 лет был только один раз, когда инфляции за аналогичный период выросла больше – 2008 года (+2.4%), но что было дальше — все помнят.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 10 )

dr-mart |Итоги заседания ФРС (стейтмент)

- 15 марта 2011, 21:28

- |

- Тимофей Мартынов

- Экономика США стала более устойчивой

- Условия на рынке труда постепенно улучшаются

- Расходы домохозяйств и инвестиции в оборудование и софт продолжают расширяться.

- Инвестиции в нежилое строительство остаются слабыми

- Жилищный сектор остается в депрессивном состоянии

- Цены на сырье существенно выросли, а опасения по поводу поставок нефти привели к существенному росту цен на сырье

- Однако долгосрочные инфляционные ожидания остаются стабильными (прим. ой лукавят!)

- Метрики базовой инфляции остаются низкими

- Уровень безработицы остается повышенным

- Базовая инфляция низкая

- Это оправдывает нашу политику бесконтрольного печатания денег

- Мы внимательно следим за тем, как высокие цены на сырье повлияют на инфляцию.

- Пока мы считаем, что влияние будет лишь временным

- мы продолжим печатать бабло до конца 2 квартала 2011

- и будем регулярно пересматривать свою политику в зависимости от выходящей информации

dr-mart |Аналитики, выступающие на CNBC, продолжают бычить рынок

- 10 марта 2011, 23:57

- |

- Тимофей Мартынов

Очень много оптимизма у экспертов, которые выступали сегодня на CNBC:

- Данные из Китая: надо смотреть не на цифру за 1 месяц, а на тренд. Он положительный.

- Данные по пособиям США: данные волатильны. На рынке труда США налицо улучшение ситуации

- Снижение кредитного рейтинга Испании: несвоевременно. За последние месяцы ситуация в Испании начала улучшаться.

- Бычий тренд будет продолжаться год и больше

- рынок акций США остается относительно дешевым (П/Е=13-14)

- прибыли компаний продолжают расти

- инфляция остается низкой

- чтобы навредить экономике, цены на нефть должны вырасти намного выше.

- данные ISM были хорошими — 1 из лучших опереж индикаторов на 2 квартала

- рост ВВП США будет сильным

- опасения по поводу инфляции в Китае необоснованно высокие

dr-mart |Госэкономика или социализм в США

- 10 марта 2011, 13:16

- |

- Тимофей Мартынов

Многоуважаемый агент Spydell продолжает приоткрывать нам тайну на американские экономические нюансы.

Вот, читает человек, например, Bloomberg. В недавнем обзоре по потребительским кредитам показана жизнерадостная семейная пара с сумками. Написано о том, что кредиты выросли, безработица упала, экономика стремительно восстанавливается. Такая идиллия, что даже не хочется вмешиваться ))

Какова реальность? Если говорить о том, что блумберг имел в виду под восстановлением, то расклад следующий. За год потребительское кредитование сократилось на 1.4% или почти 36 млрд долларов, иными словами кредитов погасили на 36 млрд больше, чем получили.

Но не все так просто. Не забываем, что сейчас мы живем в эпоху госэкономики. Таким образом, если смотреть структуру, то получается, что государство просубсидировало потребительское кредитование на 141.8 млрд баксов за год, следовательно сокращение, которые понесли коммерческие фин.организации составили 177.4 млрд или 7.8%, что является практически максимальным темпом сокращения, начиная с кризисного 2009 года. Для того, что наглядно продемонстрировать степень зомбированности официального медийного пространства, то достаточно исключить из расчетов государство. Это делается очень просто и получается такой незатейливый график.

( Читать дальше )

Вот, читает человек, например, Bloomberg. В недавнем обзоре по потребительским кредитам показана жизнерадостная семейная пара с сумками. Написано о том, что кредиты выросли, безработица упала, экономика стремительно восстанавливается. Такая идиллия, что даже не хочется вмешиваться ))

Какова реальность? Если говорить о том, что блумберг имел в виду под восстановлением, то расклад следующий. За год потребительское кредитование сократилось на 1.4% или почти 36 млрд долларов, иными словами кредитов погасили на 36 млрд больше, чем получили.

Но не все так просто. Не забываем, что сейчас мы живем в эпоху госэкономики. Таким образом, если смотреть структуру, то получается, что государство просубсидировало потребительское кредитование на 141.8 млрд баксов за год, следовательно сокращение, которые понесли коммерческие фин.организации составили 177.4 млрд или 7.8%, что является практически максимальным темпом сокращения, начиная с кризисного 2009 года. Для того, что наглядно продемонстрировать степень зомбированности официального медийного пространства, то достаточно исключить из расчетов государство. Это делается очень просто и получается такой незатейливый график.

( Читать дальше )

dr-mart |В США впервые за всю историю наблюдается кредитное сжатие

- 27 февраля 2011, 23:22

- |

- Тимофей Мартынов

Оххх, устал я копипастить записи ![[info]](http://l-stat.livejournal.com/img/userinfo.gif?v=1) spydell, но пока у нас на смартлабе никто так про экономику писать еще не научился:)

spydell, но пока у нас на смартлабе никто так про экономику писать еще не научился:)

То, что мы сейчас наблюдаем – абсолютно уникально по своей сути. Банковская система США еще никогда за современную историю не испытывала кредитного сжатия. Аналогов не было, просто не с чем сравнить. Не было опыта, поэтому сложно сказать к чему может это привести, разве что гипотетически. Кредитов погашают больше, чем берут – это невероятно, т.к. ставит под угрозу существование банковского бизнеса. Сам факт снижения кредитной нагрузки позитивен для системы в долгосрочной перспективе из-за снижения рисков, но за счет чего банки будут брать прибыль?! Пока кризис привел к тому, что процентные расходы банков (заимствования под ноль) существенно ниже процентных доходов (кредитование), что позволяет аккумулировать положительный денежный поток, но здесь в большей степени привилегия крупных банков и опять же все зависит от политики ФРС.

( Читать дальше )

То, что мы сейчас наблюдаем – абсолютно уникально по своей сути. Банковская система США еще никогда за современную историю не испытывала кредитного сжатия. Аналогов не было, просто не с чем сравнить. Не было опыта, поэтому сложно сказать к чему может это привести, разве что гипотетически. Кредитов погашают больше, чем берут – это невероятно, т.к. ставит под угрозу существование банковского бизнеса. Сам факт снижения кредитной нагрузки позитивен для системы в долгосрочной перспективе из-за снижения рисков, но за счет чего банки будут брать прибыль?! Пока кризис привел к тому, что процентные расходы банков (заимствования под ноль) существенно ниже процентных доходов (кредитование), что позволяет аккумулировать положительный денежный поток, но здесь в большей степени привилегия крупных банков и опять же все зависит от политики ФРС.

( Читать дальше )

dr-mart |Как ОНИ победили кризис.

- 24 февраля 2011, 10:00

- |

- Тимофей Мартынов

И еще несколько мыслей о том, что давно всем известно.

(это не совсем эмоции, а скорее надежда на то, что мне кто-то возразит и скажет словами классика, что «если есть в кармане пачка сигарет, значит все не так уж плохо на сегодняшний день»). Итак: как Америка победила свой финансовый кризис, пузыри активов, рецессию с падением номинального ВВП, дефляцию и угрозу повторения Великой Депрессии.

А/ Как они победили кризис:

1. монетарное смягчение и нетрадиционные методы (QE) то есть преодоление порога нулевой ставки, и продолжение стимулирования до -1%, -2%, -6%,

2. государственное стимулирование, поддержание потребления и экономики расходов нетрадиционными методами (удержание не только ставок, но и дефицита бюджета «слишком низко слишком долго», новый вариант бюджета — это игра на ощуп, а вдруг рынки скушают то что ситуация с расходами не восстанавливается как планировалась и темпы роста долга уже не контролируются),

3. стимулирование международной торговли (международная торговля вернулась на докризисные уровни уже в Q42010, в результате увеличение выпуска, увеличение доходов корпораций, которые до 50% прибыли получают из-за рубежа, и, как итог, снижение продолжительности рецессии)

( Читать дальше )

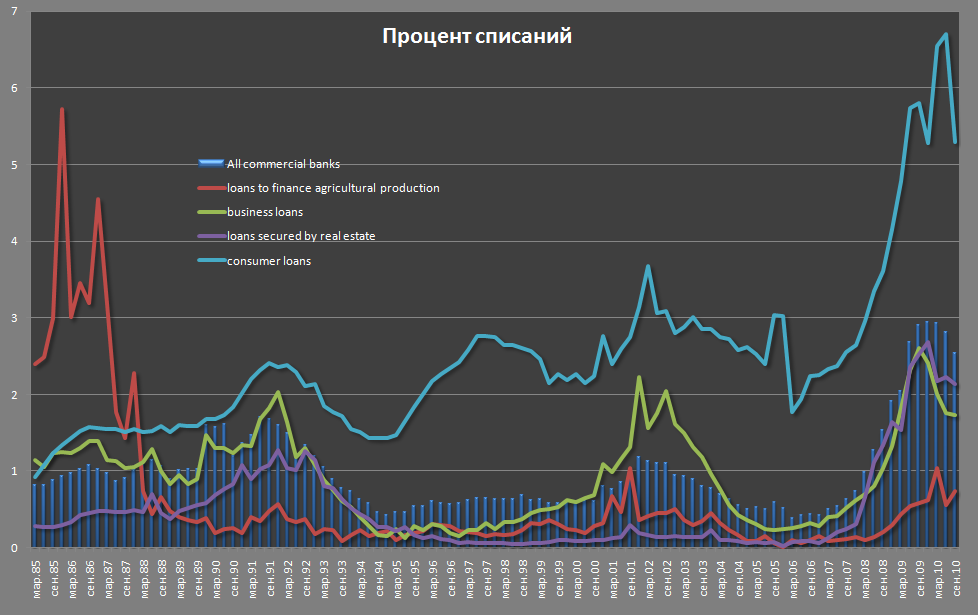

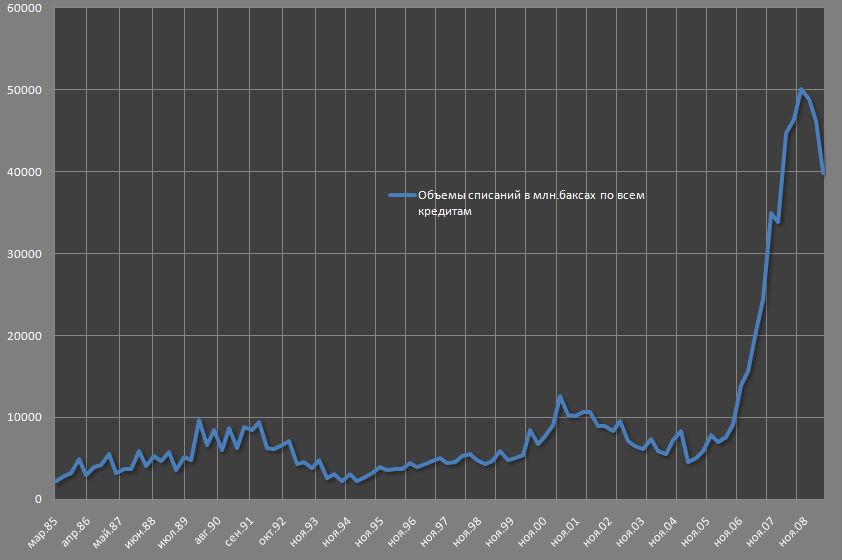

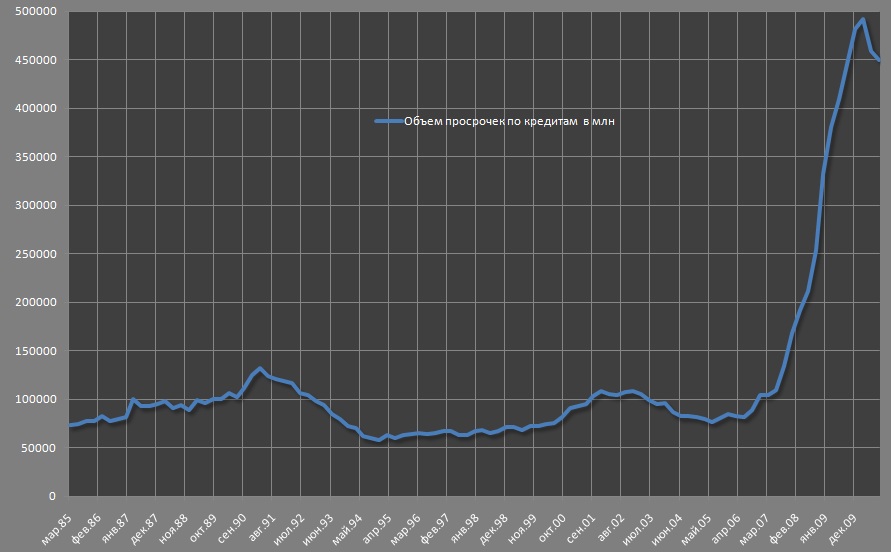

dr-mart |Объемы просрочек и списаний по кредитам в коммерческих банках США

- 18 февраля 2011, 22:10

- |

- Тимофей Мартынов

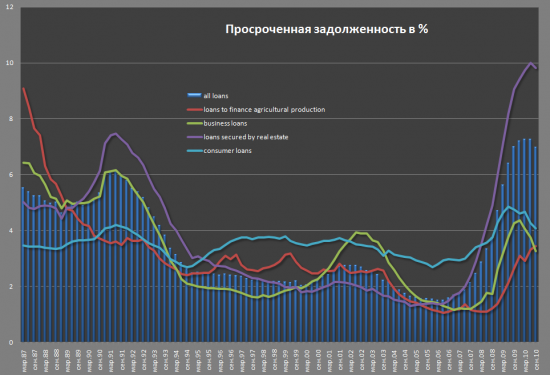

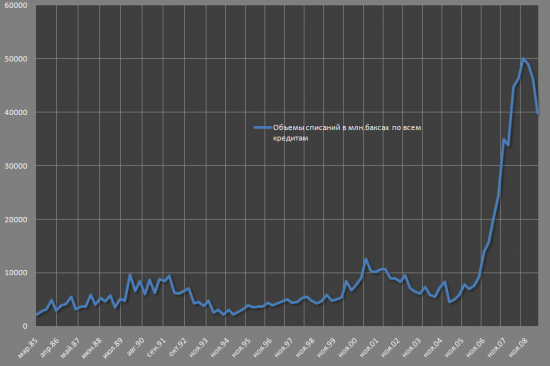

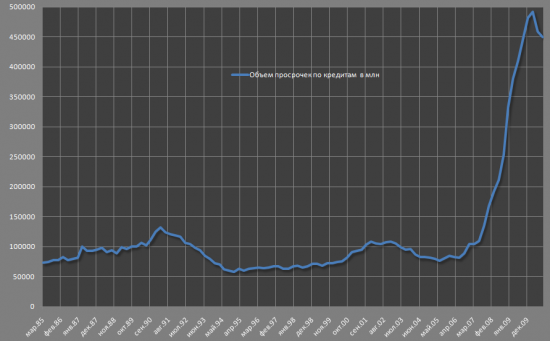

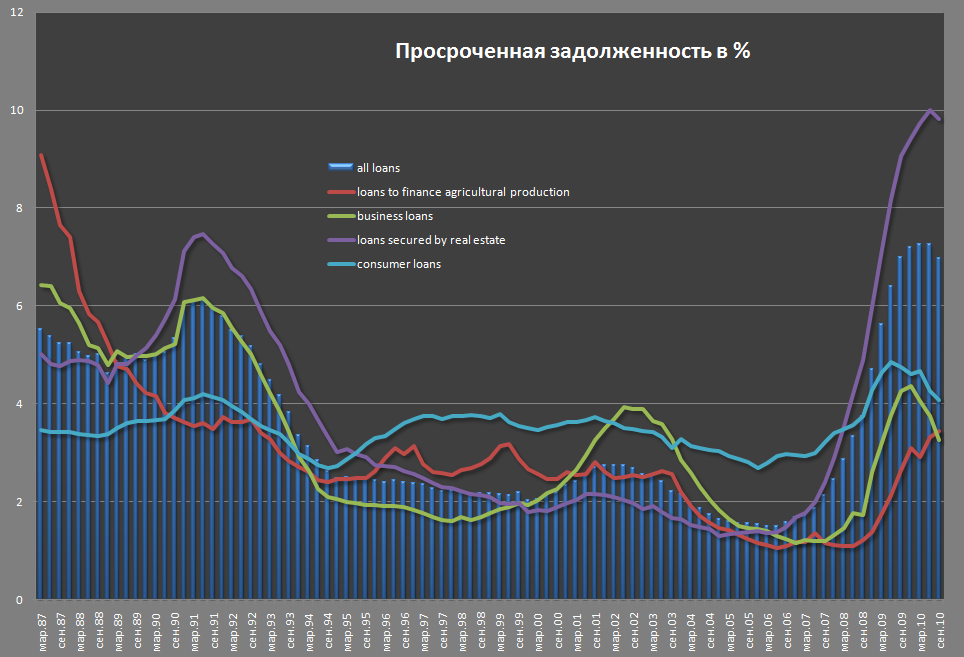

Многоуважаемый spydell стоит на страже краха американской экономики, предупреждая нас о неотвратимом:

К 3 кварталу 2010 года объем просроченных кредитов всех типов для всех коммерческих банков в США составляет около 7%, тогда как до кризиса норма была около 1.5%. Больше всего просроченных в ипотеке (9.83%), где на жилую приходится почти 11% (1.5%-2% до кризиса), а на коммерческую 8.7% (1-1.5% норма). Учитывая то, что объем ипотечных кредитов составляет почти 60% из всех кредитов, то ситуация для банков, мягко говоря, не из благоприятных. Потребительские имеют просрочки чуть выше 4%. Бизнес-кредиты 3.25%, хотя норма 1-1.5%.

Процент списаний составляет 2.54% (норма 0.5-0.7%), из них ипотечные 2.14%, хотя были времена, когда всего 0.25% было на пике ипотечного безумия в 2006. Потребительские 5.3%, в которых по кредитным картам списания составляют 8.39%. Столь небольшой процент списаний по ипотечных кредитам объясняется структурой этих кредитов, которые под залог недвижимости и существует множество форальных процедур, которые усложняют процедуру списаний. По кредитным картам проще.

В общем, безвозвратно по всем кредитам с начала кризиса к 3 кварталу 2010 (ровно за 2 года) было списано 370 млрд баксов, за аналогичный период норма 50-70 млрд, т.е. в 6-7 раз объемы списаний подскочили. Сейчас незначительная стабилизация, но все равно каждый квартал большие объемы. В абсолютном выражении это смотрится так:

Объем просрочек;

К 3 кварталу 2010 года объем просроченных кредитов всех типов для всех коммерческих банков в США составляет около 7%, тогда как до кризиса норма была около 1.5%. Больше всего просроченных в ипотеке (9.83%), где на жилую приходится почти 11% (1.5%-2% до кризиса), а на коммерческую 8.7% (1-1.5% норма). Учитывая то, что объем ипотечных кредитов составляет почти 60% из всех кредитов, то ситуация для банков, мягко говоря, не из благоприятных. Потребительские имеют просрочки чуть выше 4%. Бизнес-кредиты 3.25%, хотя норма 1-1.5%.

Процент списаний составляет 2.54% (норма 0.5-0.7%), из них ипотечные 2.14%, хотя были времена, когда всего 0.25% было на пике ипотечного безумия в 2006. Потребительские 5.3%, в которых по кредитным картам списания составляют 8.39%. Столь небольшой процент списаний по ипотечных кредитам объясняется структурой этих кредитов, которые под залог недвижимости и существует множество форальных процедур, которые усложняют процедуру списаний. По кредитным картам проще.

В общем, безвозвратно по всем кредитам с начала кризиса к 3 кварталу 2010 (ровно за 2 года) было списано 370 млрд баксов, за аналогичный период норма 50-70 млрд, т.е. в 6-7 раз объемы списаний подскочили. Сейчас незначительная стабилизация, но все равно каждый квартал большие объемы. В абсолютном выражении это смотрится так:

Объем просрочек;

Новости рынков |Экономика: Розничные продажи США разочаровали

- 15 февраля 2011, 18:20

- |

- Тимофей Мартынов

- Розничные продажи США январь +0,3% прогноз +0,5%

- продажи без бензина +0,2%

- Погода могла повлиять на показатель. Так, продажи стройматериалов упали на 2,9%

- Судя по последним трендам на рынке труда, потребление должно расти

Retail Sales 0.3 0.5 0.6 0.8 1.6 7.8

Excluding Autos 0.3 0.3 0.5 0.9 0.8 6.2

Motor vehicles/parts 0.5 1.5 1.1 0.3 5.4 15.7

Auto/other motor veh. 0.6 1.6 1.1 0.3 6.0 16.7

Furniture/home furn -0.3 0.0 1.0 0.3 -0.9 0.9

Electronics/appliances 0.3 -0.9 -0.6 -1.3 -1.1 -0.3

Building/garden equip -2.9 1.8 2.0 -2.0 3.7 8.7

Food/beverage 1.3 -0.7 -0.6 0.7 0.6 4.3

Grocery stores 1.4 -0.6 -0.5 0.8 0.5 4.4

Health/personal care 0.5 0.7 1.6 0.5 0.5 6.4

Gasoline stations 1.4 1.8 1.6 4.1 1.4 12.0

Clothing/accessories -0.3 -1.4 -0.2 1.6 1.3 3.4

Sporting goods/hobbies -1.3 -0.2 0.4 0.6 0.4 3.0

General merchandise 0.8 -0.9 -0.7 1.2 0.1 3.1

Department stores 0.5 -2.0 -1.9 2.9 -1.0 -0.8

Misc store retailers 0.6 0.5 -1.3 -2.1 1.6 10.2

Non-store retailers 1.2 2.6 2.6 1.5 1.0 13.5

Food/drink services -0.7 -0.2 0.2 0.0 0.5 3.3

Excluding autos/

gasoline/bldg materials* 0.5 -0.1 0.3 0.7 5.0

dr-mart |Что происходит на американском рынке недвижимости? (факты, цифры)

- 09 февраля 2011, 18:38

- |

- Тимофей Мартынов

- Количество заемщиков, у которых дом стоит меньше суммы ипотечного долга выросло в 4 кв2010 с 23% до 27%.

- Это потенциальное дефолтное жилье.

- Но все будет не так драматично, если цены на дома в США начнут расти.

- Стоимость домов в 4 квартале упала на 2,6%к/к — макс падение с начала 2009 года.

- Стоимость домов к 4 кв 2009 года упала на 5,9%.

- Сейчас продажи домов в США начали расти. Продажи домов, изъятых за неуплату, составляют от 25 до 50%, и это оказывает давление на рынок.

- (Данные сайта zillow.com — там можно присмотреть себе домик в США кстати:)

- Обычное дело, что цены запаздывают, как и за ростом продаж, так и за их снижением. И логично предположить, что если продажи домов начали расти, скоро вверх пойдут и цены на дома.

- Но сейчас есть один неприятный момент — это рост ставок по ипотечным кредитам.

( Читать дальше )

dr-mart |Экономика США: как потребители игнорируют QE2

- 09 февраля 2011, 09:49

- |

- Тимофей Мартынов

Многоуважаемый spydell неустанно стращает в своей жежешечке:

В ФРС работают очень умные люди. IQ зашкаливает, многие талантливые математики, превосходно знают наизусть все экономические законы и термины, за плечами десятки различных научных исследований. Они хорошо разбираются в технической стороне всех монетарных операций, т.е. как, куда и по каким каналам идут деньги. Народ в этой конторе образованный и очень эрудированный, нам до них далеко – это на самом деле так. В таких организациях по определению нет дураков. Но ум не есть мудрость. Иногда мне кажется, что в ФРС работают обнаглевшие кретины, сорвавшиеся с цепи с полностью съехавшим чердаком. Иначе как еще можно объяснить абсолютно безответственную, безрассудную и отмороженную денежно-кредитную политику? Если вы думаете, что они что-то контролируют и спасут в трудных ситуациях, то вы ошибаетесь. Кризис доткомов и сабпрайм показал, что они ничего не контролируют, а в лучшем случае действуют постфактум.

( Читать дальше )

В ФРС работают очень умные люди. IQ зашкаливает, многие талантливые математики, превосходно знают наизусть все экономические законы и термины, за плечами десятки различных научных исследований. Они хорошо разбираются в технической стороне всех монетарных операций, т.е. как, куда и по каким каналам идут деньги. Народ в этой конторе образованный и очень эрудированный, нам до них далеко – это на самом деле так. В таких организациях по определению нет дураков. Но ум не есть мудрость. Иногда мне кажется, что в ФРС работают обнаглевшие кретины, сорвавшиеся с цепи с полностью съехавшим чердаком. Иначе как еще можно объяснить абсолютно безответственную, безрассудную и отмороженную денежно-кредитную политику? Если вы думаете, что они что-то контролируют и спасут в трудных ситуациях, то вы ошибаетесь. Кризис доткомов и сабпрайм показал, что они ничего не контролируют, а в лучшем случае действуют постфактум.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс